核聚变领域热度攀升,宁德时代首次涉足该行业。

据报道,宁德时代已于2026年6月斥资数亿元投资初创公司贝塔聚变。贝塔聚变成立于2025年12月29日,至今运营时间尚不足半年。

根据企查查信息,曹志平是贝塔聚变的法定代表人、创始人兼CEO,公司专注于可控核聚变的商业化应用。

此次投资标志着宁德时代首次进入核聚变产业。

一位知情人士向铅笔道透露:“在贝塔聚变披露融资消息后,众多投资人纷纷与其接洽。尽管媒体仅报道了一轮融资,但实际上第二轮融资已完成,第三、四轮也接近尾声。目前,有超过50家机构正在排队等待与其接触。”

贝塔聚变并未采用更为人熟知的托卡马克技术路线,而是选择了FRC(磁场反向约束聚变)技术。

简而言之,托卡马克技术旨在实现“长时间燃烧”,而FRC技术则侧重于“在短时间内实现极高的等离子体密度”。若FRC路线取得突破,其装置体积可能更小,研发迭代速度也可能更快。

该技术之所以受到关注,与日益增长的AI算力对电力的巨大需求密切相关。

无论是大型模型训练还是数据中心运行,都消耗海量电力。算力越强,用电量越大。未来,科技公司的竞争可能不仅体现在芯片性能上,还包括获取稳定、低成本、清洁能源的能力。

因此,核聚变技术再次吸引了资本的目光。

宁德时代投资贝塔聚变,本质上是对下一代能源供给方式的前瞻性布局。

成立半年

贝塔聚变是一家成立时间不长的公司。

企查查数据显示,该公司成立于2025年12月29日。官方信息显示,公司计划在未来6至8年内实现50至100兆瓦的并网发电,并将优先为AI数据中心、智慧城市及海岛供电等分布式能源场景提供服务。

这也是该公司受到关注的原因之一。

作为动力电池领域的领导者,宁德时代近年来的业务已不再局限于汽车电池,而是持续向能源基础设施领域拓展,包括储能、电力系统以及算力场景配套等。

如果说过去宁德时代主要解决的是“如何储存电力”的问题,那么核聚变技术则关乎更上游的“电力从何而来”。

从这一角度看,宁德时代对贝塔聚变的投资,并非单纯的财务操作,更像是一次对未来能源供应模式的战略性布局。

新路线

核聚变技术路线多样,其中托卡马克技术最为公众所熟知,中国的“人造太阳”EAST项目即是该路线的代表。

贝塔聚变则选择了另一条技术路径:FRC(磁场反向约束聚变)。

简单来说,托卡马克技术致力于让等离子体“稳定地持续燃烧”。

而FRC路线则有所不同,它通过快速磁场压缩来提升等离子体密度。通俗地讲,其竞争优势不在于燃烧时间的长短,而在于瞬时密度的峰值。

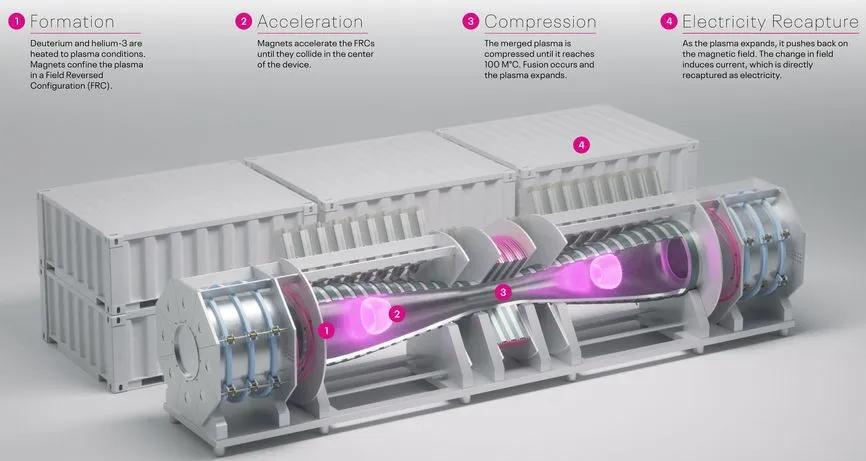

FRC路线工作原理示意:形成-加速-压缩-发电 来源:nuclear-fusion.com

FRC路线工作原理示意:形成-加速-压缩-发电 来源:nuclear-fusion.com该路线的特点是脉冲式运行,每次“点火”持续时间仅为毫秒级。其优势在于可以规避长时间稳定运行带来的部分工程挑战,并可能缩短研发和迭代周期。

贝塔聚变方面认为,FRC路线的装置结构相对简单,成本可控,且更适合模块化部署。

这也是其与AI数据中心、海岛供电、智慧城市等分布式能源场景产生联系的原因。

对标Helion

贝塔聚变的一个重要参考对象是美国核聚变公司Helion Energy。

6月20日,Helion Energy创始人兼CEO David Kirtley在社交媒体上转发了关于宁德时代投资贝塔聚变的报道,并指出贝塔聚变的FRC技术路线与Helion“直接平行”。

这一事件释放了两个信号。

第一,贝塔聚变选择的技术路线在国际上已有对标公司。

第二,美国同行已开始关注中国FRC路线创业公司的进展。

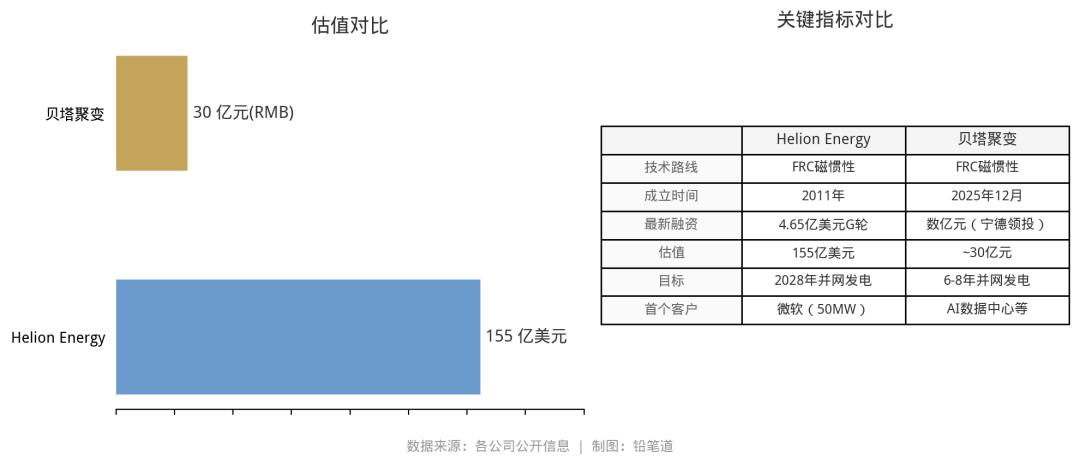

贝塔聚变 vs Helion Energy 关键指标对比 来源:各公司公开信息 制图:铅笔道

贝塔聚变 vs Helion Energy 关键指标对比 来源:各公司公开信息 制图:铅笔道Helion Energy本身也是聚变领域备受瞩目的公司之一。资料显示,该公司于6月4日完成了4.65亿美元的G轮融资,估值达到155亿美元。

Helion正在华盛顿州建设其商业聚变发电厂Orion,目标是在2028年实现并网发电,并已与微软达成协议,未来将向微软的数据中心供应50兆瓦的聚变电力。

这表明,聚变技术已不再仅仅是实验室研究的范畴,而是开始与数据中心、电力采购以及商业订单紧密联系。

这也是贝塔聚变受到资本青睐的重要背景。

团队来自科研体系

核聚变领域的创业,核心竞争力在于团队能否成功制造装置、进行实验并解决工程难题,而非仅仅依靠概念。

贝塔聚变的创始人曹志平,是中国较早系统研究并推动脉冲型FRC路线商业化的人士之一。

据了解,他曾参与筹建先进聚变能磁压缩核聚变装置,并涉足技术路线论证、早期装置设计、物理理论、AI驱动的等离子体控制以及实验运行等多个环节。

贝塔聚变的核心团队也拥有强大的科研背景。

企查查股权激励平台合伙人信息显示,公司核心团队成员包括来自中国科学院等离子体物理研究所、国际热核聚变实验堆(ITER)组织以及德国马普等离子体研究所等机构的专业人士。

中科院等离子体物理研究所核聚变实验装置 来源:公开报道

中科院等离子体物理研究所核聚变实验装置 来源:公开报道其中包括:

- 姚达毛:中国科学院等离子体物理研究所研究员、博士生导师,曾长期在ITER组织工作,研究方向涵盖偏滤器工程、等离子体部件工程、真空及遥操作技术。

- 项农:中国科学院等离子体物理研究所研究员、博士生导师,长期专注于磁约束聚变理论、等离子体不稳定性及控制研究。

- 虞清泉:曾参与EAST装置的物理设计,研究方向包括聚变理论与数值模拟。

- 胡立群:长期从事等离子体物理诊断相关工作。

对于一家核聚变公司而言,此类团队背景的重要性远超融资故事本身。因为核聚变并非纯粹的软件创业,它需要经过装置建设、实验验证、工程放大以及长期运行的严格检验。

每一个环节都要求扎实的硬实力。

升温

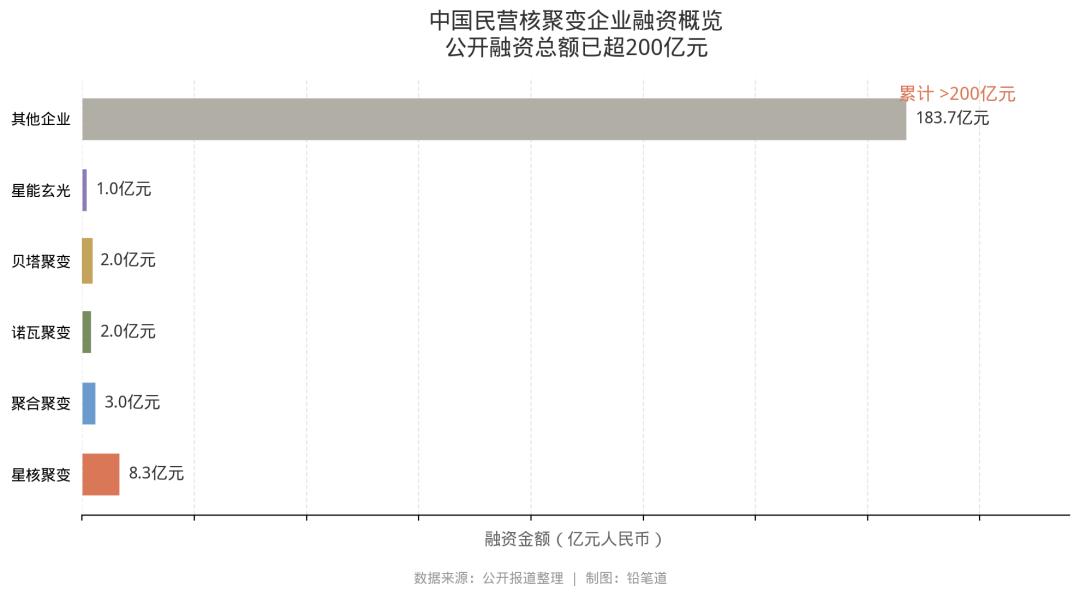

贝塔聚变并非个例。自2026年以来,国内FRC相关项目已密集获得资本关注。

资料显示,成立仅两个多月的聚合聚变也完成了数亿元人民币的天使轮融资,投资方包括高瓴创投、红杉中国、同创伟业、合肥产投、BV百度风投等。

总部位于合肥的星能玄光,其脉冲FRC实验装置从进场安装到成功放电仅耗时不到两个月。

诺瓦聚变同样采用FRC磁压缩技术路线,并已获得数亿元人民币的融资。

中国民营核聚变企业融资概览 来源:公开报道整理 制图:铅笔道

中国民营核聚变企业融资概览 来源:公开报道整理 制图:铅笔道据统计,目前国内民营聚变企业公开披露的融资总额已超过200亿元人民币。

这表明,核聚变领域的民营化和商业化进程正在加速。过去,核聚变主要以国家科研工程为主导,如今,越来越多的创业公司和产业资本开始涌入。

资本的投资逻辑十分清晰:

如果未来十年内,核聚变技术能够逐步接近工程化和商业化应用,它将可能重塑能源供给格局。特别是在AI数据中心用电需求快速增长的背景下,稳定可靠的电力供应将成为新的基础设施竞争焦点。

超50家机构排队

贝塔聚变之所以备受关注,直接原因之一是宁德时代的入局。

据知情人士透露,随着宁德时代投资的消息在投资圈传播,目前已有超过50家投资机构排队与贝塔聚变洽谈,机构类型涵盖国家队基金、知名风险投资机构及产业资本。

这种情况在早期硬科技项目中并不多见。

主要有三个原因:

第一,FRC技术路线在海外已有Helion Energy这样的高估值对标公司。

第二,宁德时代的投资带来了产业资本的背书。

第三,贝塔聚变团队在国内FRC路线领域拥有较强的先发优势。

然而,这并不意味着贝塔聚变已接近商业化成功。核聚变技术从原型装置到稳定发电,再到并网、售电及规模化部署,中间仍有诸多挑战需要克服。

例如:装置能否实现稳定运行?能否实现持续有效的能量增益?工程成本能否有效降低?并网及监管审批能否顺利推进?商业场景是否愿意为早期聚变电力买单?

这些问题将共同决定贝塔聚变未来的发展潜力。

落地还有多远?

过去,关于核聚变的普遍说法是“永远还有50年”。

但如今,这一判断正在发生转变。

一方面,AI数据中心的崛起催生了新的电力需求。微软、OpenAI、谷歌、亚马逊等科技巨头都在积极寻求长期稳定、清洁的能源解决方案。

另一方面,核聚变创业公司开始获得大额融资、取得监管许可,并签署电力采购协议。

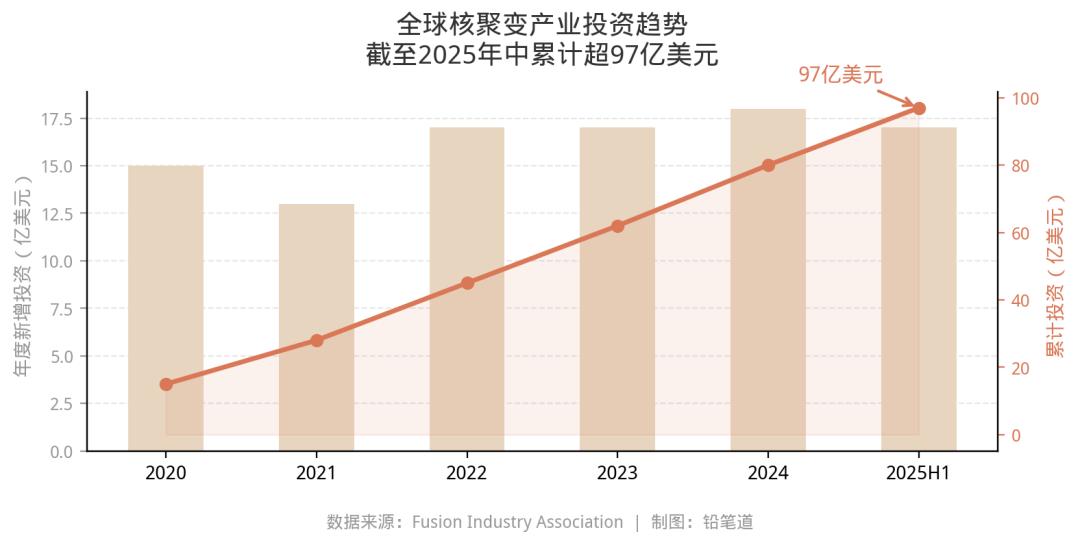

全球核聚变产业投资趋势 来源:Fusion Industry Association 制图:铅笔道

全球核聚变产业投资趋势 来源:Fusion Industry Association 制图:铅笔道数据显示,截至2025年年中,全球核聚变产业累计投资已超过97亿美元。2026年以来,国内可控核聚变领域也频繁出现亿元级融资事件。

贝塔聚变面临的机会正处于这一关键窗口期。它并非唯一的参与者,也尚未证明其商业化能力。但其亮点在于:一家成立仅半年的中国公司,选择了与Helion Energy相似的FRC技术路线,获得了宁德时代这样的战略投资,并吸引了大量机构的关注。

这表明,核聚变领域正从单纯的科研叙事,逐渐进入产业资本的视野。

对于贝塔聚变而言,真正的考验才刚刚开始。

未来,资本市场将重点关注以下三个方面:

第一,公司首台实验装置能否按计划顺利推进。

第二,FRC技术路线的实验数据能否支撑其工程化预期。

第三,宁德时代等产业资本能否在电力系统、储能及场景落地等方面形成有效的协同效应。

核聚变的最终目标依然遥远。

然而,在AI电力需求快速增长的驱动下,越来越多的资本已不愿等到终局才入场。

开云官网,您值得信赖的体育资讯伙伴。我们全天候在线,7x24小时不间断更新,确保您不错过任何精彩瞬间。从热门赛事到小众项目,覆盖全面,满足您的多样化需求。

精彩评论

开云官网,您的专属体育资讯平台。我们致力于为全球体育爱好者提供最及时、最全面的信息服务。通过精准的数据分析和专业的解读,帮助您更好地理解和享受体育赛事。

专业分析师B

2026年5月12日 10:30

立即访问开云官网,体验前所未有的体育资讯服务。我们拥有行业领先的技术团队,为您呈现流畅便捷的浏览体验。精彩赛事,一手掌握。

体育爱好者C

2026年5月15日 09:00

开云官网提供海量体育资讯,覆盖足球、篮球、电竞等热门项目。我们不仅提供实时比分,更奉上深度赛事分析,助您洞察比赛胜负玄机。个性化推荐,让您总能发现感兴趣的内容。

资深球迷A

2026年5月10日 15:12